Kartelle und wirtschaftliche Macht

Marktwirtschaft kann nur funktionieren, wenn es - trotz ungleicher Kräfte - fair zugeht und sich alle an gemeinsame Spielregeln halten. In einer "sozialen" Marktwirtschaft gilt dies erst recht.

Kartelle, Monopole und (wirtschaftliche) Macht, egal ob Unternehmen, staatliche Behörden oder andere mächtige Institutionen, hebeln diesen Konsens aus. Deshalb muss man darüber reden.

Diese Site mit dem Überblick über alle diese Geschichten können Sie direkt aufrufen und verlinken unter www.ansTageslicht.de/Kartell.

Online am: 12.03.2021 | Aktualisiert am: 19.03.2021

Das WIKIPEDIA-Monopol

Monopole sind selten innovative und/oder effiziente Einrichtungen. WIKIPEDIA macht da keine Ausnahme. Weil man ohnehin alles nachrecherchieren muss, halten wir diese Enzyklopädie, die das "Wissen der Welt befreien" möchte, eigentlich für überflüssig. Und das begründen wir detailliert.

weiterlesen

Online am: 06.05.2008 | Aktualisiert am: 25.11.2015

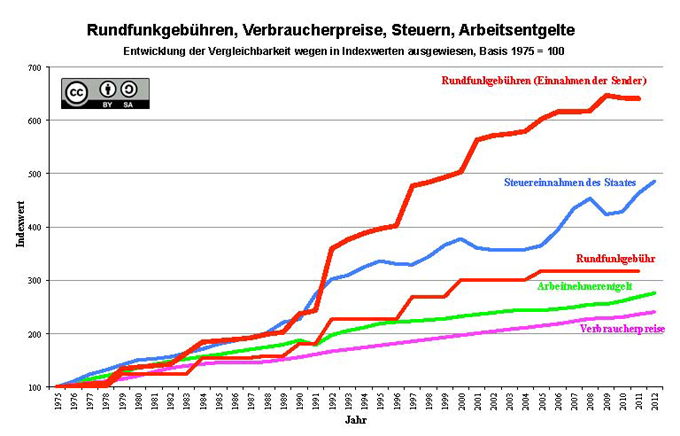

"Schon GEZahlt?"

Es gibt praktisch keine Branche und kein Unternehmen, dass heute schon weiß, über wieviel Geld es morgen verfügen wird und ausgeben kann. Ausnahme: die öffentlich-rechtlichen Rundfunkanstalten. Seit Einführung der "Rundfunkgebühr" (GEZ-Gebühr) im Jahr 1975, die inzwischen "Rundfunkbeitrag" heißt, sind die Einnahmen der Sender kontinuierlich gestiegen: stärker als alles andere. Die Frankfurter Allgemeine Zeitung hat sich 2007 Gedanken über die t.w. seltsamen und fragwürdigen Einzugspraktiken gemacht. Und für die Recherchen einen "Wächterpreis der Tagespresse" zugesprochen bekommen. Das DokZentrum ansTageslicht.de dokumentiert nicht nur diese Recherchen, sondern hat auch rekonstruiert, wie sich die Einnahmen für die "Öffentlich-Rechtlichen" seither entwickelt haben. Und prompt Ärger mit der Redaktion panorama des NDR bekommen.

weiterlesen

Online am: 06.05.2013 | Aktualisiert am: 04.01.2016

Die Waffenrepublik

Den Hinterbliebenen des Amoklaufs von Winnenden ist die gnadenlose Brutalität, die von Waffengebrauch ausgehen kann, schmerzlich bewusst geworden. Auch in Erfurt wurde durch Waffenmissbrauch eines Einzelnen ein beispielloses Blutbad angerichtet. Solche Vorkommnisse haben inzwischen mehr Tote gefordert als die Morde der RAF in den 70er Jahren. Vierzehn Volontäre der Süddeutschen Zeitung haben sich 2012 dieses Themasangenommen. Sie zeigen in einem Wochenend-Spezial alle Fassaden des deutschen Waffengebrauchs auf.

weiterlesen

Online am: 05.05.2009 | Aktualisiert am: 09.11.2015

Mangelhafte Notfallrettung in Baden-Württemberg

In Baden-Württemberg, dem sog. Ländle, das hinsichtlich wirtschaftlicher Produktion und (Fastvoll)beschäftigung an vorderster Stelle in Deutschland steht und wo so bekannte Unternehmen wie Bosch, Porsche, Daimler-Benz u.a. beheimatet sind, sieht es, wenn es um medizinische Notfälle geht, weit weniger gut aus. Wer den Notfallrettungsdienst unter "112" alarmiert, muss länger warten als anderswo. Da kann es um Leben oder Tod gehen. Der Grund: Die Notfallrettung ist dort als (wirtschaftliches) Monopol organisiert - in den Händen des DRK. Einmalig in ganz Deutschland. Und einmalig, was die mangelnde Qualität betrifft. Ist Änderung in Sicht?

weiterlesen

Online am: 23.01.2009 | Aktualisiert am: 04.11.2015

'Singen' für Europa: Stanley ADAMS - ein Whistleblower gegen Hoffmann-La Roche

Ein hochrangiger Manager des Schweizer Pharma-Multi Hoffmann-La Roche steigt aus und gibt der EU-Kommission in Brüssel interne Unterlagen über das weltweite Vitamin C-Kartell. Die Kommission durchsucht den Konzern, agiert aber ausgesprochen unprofessionell - die Pharma-Manager können sehen, wer der Informant war. Der wird jetzt gejagt, heimlich, während er sich in Sicherheit wiegt: zugesagter Schutz der EU-Kommission. Doch damit ist es nicht weit her. Stanley ADAMS wird geschnappt und wegen "Spionage" angeklagt. 20 Jahre Haft stehen in der Schweiz auf diesen Tatbestand.

weiterlesen

Online am: 01.02.2012 | Aktualisiert am: 22.08.2019

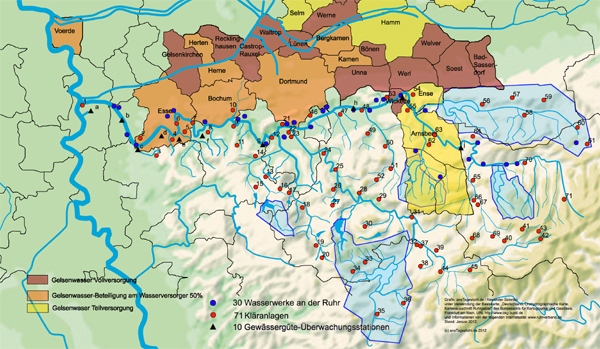

Harald FRIEDRICH und das (schlechte) Trinkwasser aus der Ruhr

Die Karte veranschaulicht, worum es in diesem Whistleblowerfall geht: um die Versorgung von rund 4 Millionen Menschen entlang der Ruhr mit Trinkwasser. Dabei nimmt die Ruhr auf der einen Seite die Abwässer der Industrie und der Haushalte auf, auf der anderen Seite wird aus diesem "Oberflächengewässer" das Trinkwasser gewonnen. Bei perfektionierten Kläranlagen und Trinkwasseraufbereitungsanlagen, die auf dem neuesten Stand der Technik wären, eigentlich kein Problem. Eigentlich.

weiterlesen

Online am: 03.05.2005 | Aktualisiert am: 19.11.2015

"Operation Stinktier": Wie ein Zementkartell einen unliebsamen Konkurrenten plattmachen will

Unter diesem Namen hatten die weltweit 'Großen' in der Zementindustrie Anfang 2000 einen Plan ausgeheckt, die Fa. Readymix, ebenfalls ein großer Wettbewerber, heimlich zu übernehmen und dann 'fertig zu machen', sprich zu liquidieren. Grund: Readymix hatte sich dem Bundeskartellamt als Kronzeuge zur Verfügung gestellt, weil es die branchenüblichen Kartellabsprachen nicht mehr mitmachen wollte. Kartelle sind hierzulande unzulässig und verboten. Jetzt steht die ganze Branche vor Gericht: Die Kunden wollen Schadensersatz ...

weiterlesen

Online am: 20.10.2023 | Aktualisiert am: 22.10.2023

Über und unter der Erde: der visionäre Plan einer schnellen Eisenbahn durchs Ruhrgebiet. Und warum er scheiterte.

Visionäre, sprich nachhaltige Pläne lassen sich schwer durchsetzen, wenn die kartellierte Macht geballter Interessen dagegen hält, die sich einer solchen Herausforderung nicht stellen mögen. Deswegen wurde auch nichts aus der "Rheinisch-Westfälischen Städtebahn" zwischen Köln - Düsseldorf - Duisburg - Dortmund.

weiterlesen

![]() Geschichten zu diesem Thema auf der Weltkarte ansehen:

Geschichten zu diesem Thema auf der Weltkarte ansehen:

Alle Themen im Überblick:

- Misswirtschaft & Machtmissbrauch

- Vetternwirtschaft und Selbstbedienung

- Geschichten aus Russland

- Es war einmal in Russland: mutige Journalisten - engagierte Medien

- Moldawien - Republik Moldau im Umbruch

- Kartelle und wirtschaftliche Macht

- Korruption und Bestechung

- Arglist, Täuschung und Betrug

- Whistleblower: Kurzportraits

- Abhören und Bespitzeln, Datenmissbrauch

- Banken, Geld und Finanzsystem

- Steuerhinterziehung, Steuergerechtigkeit und öffentliche Gelder

- Amtsschimmel, Bürokratie und Behördenwillkür

- Geheime Dienste & staatliche Macht

- Clans und Rocker

- Macht, Politik und Staatsapparat

- Zivilgesellschaft. Oder: Dem Politik-Apparat Politik Feuer unterm Hintern machen

- Justiz(versagen)

- Wissenschaftskriminalität. Statt 'saubere' Wissenschaft.

- Polizei + Sicherheit

- Arbeit und Lebensbedingungen

- Gesundheit und Leben: Lebensqualität

- Heizen, Energie und Politik

- Kabinenluft im Flugzeug: Gift im Flieger ?

- Arbeitsunfall und Berufskrankheit, Berufsgenossenschaft und Gutachter: Irrgarten der Gesetzlichen Unfallversicherung

- Aktion Bundestagswahl 2021 "Berufskrankheit": 50.000 Fälle = 100.000 Wählerstimmen

- Medizin und Pflege

- Kinder - (Aus)Bildung - unsere Zukunft

- Sport & Fairness

- History

- Rechtsradikalismus, Alt- und Neo-Nazis

- Fundamentalismus, Intoleranz und Religion

- Wohnen, Bauen und Kosten

- Natur und Umwelt

- Undercover & verdeckte Recherche

- Öffentlich-Rechtliches Fernsehen

- Wirtschaftsskandal & Umweltskandal

- ENGLISH