Der Zoll - Dein Freund und Helfer?

1) Der Aufbau, die Struktur, die Aufgaben

Die Bundeszollverwaltung (seit 2016: Generalzolldirektion, siehe weiter unten), zu der alles gehört, was irgendwie mit Zoll zu tun hat, einschließlich der Schwarzarbeit-Ermittlungskommandos, ist Teil der Bundesfinanzverwaltung und daher Bestandteil des Bundesministeriums der Finanzen - abgekürzt BMF. Oberster Dienstherr ist der jeweils amtierende Bundesfinanzminister. Wer sich für den Aufbau in Form eines umfangreichen Organigramms interessiert, klicke hier rechts das kleine aktive Bildchen an.

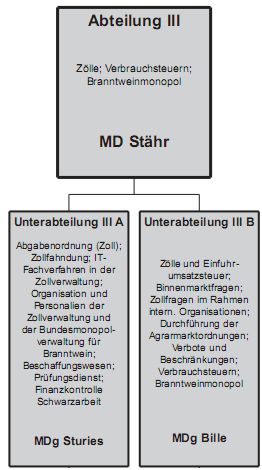

Jener Teil, in dem alle Zoll-Fäden zusammenlaufen, ist die Abteilung III (des BMF): zuständig für "Zölle, Verbrauchssteuern und Branntweinmonopol". Leiter dieser Abteilung - und damit Deutschlands oberster Zollbeamter - ist Ministerialdirektor Hans-Joachim STÄHR. Auch er spielt in dieser Geschichte "Keine Atomwaffen für den Iran. Oder: Ein Flughafenzöllner, der entlassen wird" eine tragende Rolle. Wir kommen darauf zurück.

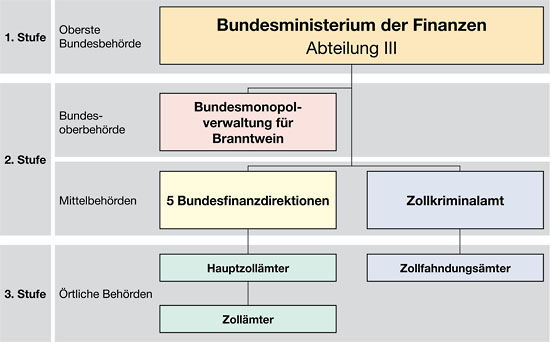

Verwaltungsmäßig gesehen bzw. bürokratisch betrachtet ist das deutsche Zollwesen dreistufig organisiert - erkennbar in dem Schaubild, das vom BMF veröffentlicht wurde. Eine kleine Besonderheit, die hier von Bedeutung ist: Seit 2008 nehmen die Bundesfinanzdirektionen (BFD) die Aufgaben der Bundeszollverwaltung wahr.

Vorher waren die Bundesabteilungen der jeweiligen Oberfinanzdirektionen (OFD) dafür zuständig. Die hier dokumentierte Geschichte spielt sich seit dem Jahr 2002 ab.Den BFD's (Bundesfinanzdirektionen) sind auf örtlicher Stufe die 43 Hauptzollämter (HZA) mit den untergordneten Zollämtern sowie die "Finanzkontrolle Schwarzarbeit" (FKS) unterstellt. Dem Zollkriminalamt (ZKA) in Köln unterstehen die acht Zollfahndungsämter.

Das nächste Schaubild, ebenfalls aus dem Hause BMF, macht die inhaltliche bzw. fachliche Zweiteilung des Zollwesens in Deutschland deutlich:

Die "Unterabteilung III A" ist für die 'Kontrollfunktionen' des Zolles zuständig, also für den Vollzug bestimmter Aufgaben wie beispielsweise die Zollfahndung oder die Bekämpfung der Schwarzarbeit. In dieser Hinsicht nimmt der Zoll polizeiähnliche Funktionen wahr.

Die "Unterabteilung III B" hat fiskalische Aufgaben: Zölle zu erheben, spezifische Verbrauchssteuern einzutreiben bzw. darauf zu achten, dass z.B. die Tabaksteuer oder die Mineralölsteuer (ebenso Kaffeesteuer, Branntweinsteuer etc) auch in die Staatskasse fließen. 2008 waren das über 60 Mrd. Euro bzw. rund 13% des gesamten Steueraufkommens. Keine Kleinigkeit also.

Hier spätestens beginnen dann die grundsätzlichen Probleme innerhalb des Zolls, die dann auch auf unseren Fall durchschlagen: Zollbeamte, die sich als Verwalter, also Erheber von Zöllen oder Verbrauchssteuern sehen und deshalb eher Bürojobs wahrnehmen, weisen sich vielfach durch ein völlig anderes Verständnis und eine andere Mentalität aus, als Zollbeamte, die eher polizeiähnliche Aufgaben haben und deshalb ermitteln müssen (Zollfahndung, FKS Schwarzarbeit) oder kontrollieren (z.B. Gepäck und Personen am Flughafen). Auch darauf kommen wir zurück.

Den Bundesfinanzdirektionen, die von einem Präsidenten bzw. einer Präsidentin geleitet werden, stehen die Stabsstellen Controlling, Innenrevision und Öffentlichkeitsarbeit zur Verfügung. Jedem der fünf BFD's ist ein spezielles „Fachpaket“ mit entsprechenden Aufgaben zugewiesen, z. B. Allgemeines Zollrecht der BFD Nord oder Verbrauchssteuerrecht der BFD Südwest. Jede BFD hat darüber hinaus ihre eigene Rechtsaufsicht.

Die Hauptzollämter (und angeschlossenen Zollämter) sind letztlich der lange, regionale Arm der Zollverwaltung. Ein HZA ist u. a. zuständig für zollamtliche Behandlung von Waren, die Überprüfung der Zollabfertigung und die Bekämpfung von Schwarzarbeit, also für das gesamte Spektrum der Zollfunktionen. Je nachdem, wie ein HZA-Leiter 'tickt', fühlt er sich eher als Fiskalist (Zoll- und Steuereinnahmen) oder eher als 'Polizist' mit kontrollierenden Aufgaben. Die regionale Aufteilung ist hier zu sehen:

Unser Fall spielt sich in Frankfurt/Main ab. Eigentlich zuständig: die BFD in Neustadt. Tatsächlich gibt es hier die Besonderheit, dass das HZA Frankfurt-Flughafen zur BFD in Köln gehört. Die früher zuständige Oberfinanzdirektion sitzt/saß in Koblenz.

2) Philosophie und Mentalität im Zollwesen - Auswirkungen für die Sicherheit:

Die gesamte Finanzverwaltung, einschließlich des Zollapparats, agiert in ihrem Wesen, sprich Denken und Handeln, ausgesprochen konservativ. Dinge wie das "Steuergeheimnis" haben einen extrem hohen Stellenwert. Umgekehrt sind Trends wie Transparenz, Offenheit, mehr Effizienz auch im Verwaltungshandeln keine hervorstechenden Eigenschaften, die das Finanz- und Zollwesen auffällig prägen würden.

Dies hat einen historischen Grund. Im so genannten "Dritten Reich", also in jener Zeit, als Deutsche, die als "jüdisch", sprich "nicht arisch" galten, erst finanziell ausgetrocknet und enteignet wurden, bevor sie bis 1939 auswandern konnten bzw. nach 1939 in den Gaskammern umgebracht wurden, war es die Finanzverwaltung, die diese Menschen bis aufs letzte Hemd nach Recht und Gesetz ausgeplündert hatte.

Nach 1945, als es darum ging, schnell auch den finanziellen Kreislauf wieder in Gang zu setzen, waren die Finanzverwaltungsbeamten vor 1945 gefragte Fachleute. Die Vergangenheit spielte beim schnellen Wiederaufbau keine sonderliche Rolle mehr. Dies zeigen typische "Zweite Karrieren" beim Bundesfinanzministerium nach 1945.

Auf diese Weise zog in die hierarchischen Strukturen auch der wilhelminische Geist wieder ein: Beamten-Gehorsam, Pflichterfüllung und unbedingte Einhaltung der Regeln. Diese 'weiche Entnazifizierung' wirkt sich offenbar bis heute aus: in einer historisch überkommenen 'Unternehmensphilosophie' des Finanzapparats. Das Hinterfragen von Vorschriften auf deren Sinn oder (konstruktive) Kritik sind nicht erwünscht. Diese alten Denk- und Handlungs-Strukturen reichen bis in die alleroberste Ebene hinein.

Dieser Geist zeitigt teilweise fatale Auswirkungen - bis auf die untersten Ebenen.

Beispiel "Steuergeheimnis":

Überprüft z.B. ein Zollbeamter auf der Strasse einen verdächtigen LKW auf Schmuggelware (z.B. Zigaretten ohne Steuerbandarolen), findet aber nur (vermutete) gestohlene (Hehler)Ware vor (z.B. geklaute Handys, Radios etc), darf er weder die Ware beschlagnahmen noch den dann davonfahrenden LKW verfolgen. Er darf noch nicht einmal die Polizei verständigen. Denn: die Kontrolle gilt als "steuerlicher Hoheitsakt" und da liegt das "Steuergeheimnis" drüber.

Tatsächlich funktioniert das in der Regel anders: ein Zöllner vom Typus Stefan R. würde - inoffiziell natürlich - dann doch "die Kollegen" von der Polizei verständigen - auf welche Weise auch immer. Offiziell bzw. dienstrechtlich betrachtet, wäre dies ein glatter Verstoß gegen die Dienstvorschriften, konkret ein "Dienstvergehen". Ein Oberzöllner könnte/würde das ohne Probleme dienstrechtlich ahnden. Wenn einem Oberzöllner, z.B. einem HZA-Leiter, irgendein Untergebener nicht gefällt - aus welchen Gründen auch immer - kann es ganz schnell gehen: z.B. mit einem Disziplinarverfahren.

Zollbeamte, die auf (finanzielle) Sicherheit, sprich ihre Beamtenkarriere achten, werden ganz schnell die Finger davon lassen. Oder melden sich für Schreibtisch-Jobs. Dann arbeiten sie im fiskalischen Bereich, der weniger Engagement erforderlich macht und deshalb auch weniger Probleme verspricht.

Umgekehrt fühlen sich viele Zollbeamte, die 'vor Ort' ihren Job machen müssen oder wollen, sich vielfach von ihren Dienstherren, aber auch Fiskal-Kollegen, im Stich gelassen. Letzteres ist dann auch ein Thema für die Gewerkschaften. Auch darauf kommen wir zurück.

Auch unseren Fragen übrigens hält man das Steuergeheimnis entgegen. Wir wollten wissen, ob wir den zollamtlichen Ermittlungsbericht einsehen könnten, in dem der verhinderte Export von Halbleitermodulen in den Iran rekonstruiert worden war. Antwort des Zollkriminalamtes (ZKA):

Egal. Was dabei herauskommt, wenn fast alles mit dem pauschalen Argument des (vermeintlichen) Steuergeheimnisses erschlagen werden kann: ein spezifischer 'Geist', der durch den gesamten Zollapparat weht. Grundsätzlich, aber auch wie seinerzeit im HZA Flughafen Frankfurt/Main.

Würde man das oben genannte Fallbeispiel (Durchsuchung eines LKW) aus dem realen Leben anders erzählen, wiederum anhand einer konkreten Situation, wird schnell klar, dass dies auch unmittelbar Sicherheitsbelange und akute Gefahren berühren kann:

Würde ein dienstlich absolut korrekt handelnder Zollbeamter einen Imbiß auf korrekte Abführung von Branntweinsteuern kontrollieren und stieße er dabei auf mancherlei merkwürdiges Inventar (Materialien zum Bau von Sprengstoffen, Bomben etc), dürfte er wiederum weder die Polzei verständigen noch seine Beobachtungen in das INPOL-Datenbanksystem eingeben. In dem sammelt die Polizei ihre üblichen Erkenntnisse und Informationen, die für Ermittlungen etc notwendig sind. Die Polizei würde davon schlichtweg nichts erfahren (können), ebensowenig wie ein Zollbeamter vor Ort für seine eigene 'Kontroll'-Tätigkeit auf nützliche Informationen aus dem INPOL-System zurückgreifen kann.

Der inneren Sicherheit dienlich ist derlei Zollphilosophie und Zollmentalität nicht.

Beispiel: Ansehen + Image von Hauptzollämtern versus effiziente Kontrolle

Die Kontroll-Aufgaben von Zollbeamten bestehen - vereinfacht gesagt - im Prüfen und gegebenenfalls auch im Beanstanden, wenn nötig. Wenn es sein muss, auch im Ermitteln und Verfolgen, egal ob es um Bußgeld oder um einen strafrechtlich relevanten Vorgang geht.

Zollbeamte, die ihren Job ernst nehmen und gründlich machen, können sich damit ganz schnell den Unmut ihrer Vorgesetzten einhandeln, insbesondere den Unmut ihrer Hauptzollamtsleiter. Unternehmen beispielsweise, die etwa im Zusammenhang mit Importen oder Exporten oder sonstigen zollrechtlichen Belangen öfters oder regelmäßig negativ auffallen, weil sie von pflichtbewussten Beamten wirksam 'kontrolliert' werden, wechseln einfach das Hauptzollamt: sie suchen sich ein anderes, denn diese Auswahl haben sie.

Folge: Im anderen Hauptzollamt fällt jetzt mehr Arbeit an, im vorigen entsprechend weniger. Diese jährlichen Statistiken haben aber weitere Folgen: der HZA-Leiter des neuen HZA, das jetzt mehr Arbeit hat, weil es weniger genau prüft, bekommt mittelfristig mehr Personal und Geld. Das andere HZA entsprechend weniger. Ein HZA-Chef, der sich mit weniger Geld und Personal konfrontiert sieht, weil immer mehr seiner Beamten an das andere HZA versetzt werden, wird dem ganz schnell Einhalt gebieten: durch ein Signal, dass man es mit dem Kontrollieren doch bitteschön nicht ganz so genau nehmen solle! Schlecht für pflichtbewusste Staatsdiener.

Dieser Zielkonflikt ist beim Zoll systemimmanent: Ansehen und Image eines Hauptzollamts bzw. HZA-Leiters, der so etwas durchaus persönlich nehmen kann, konkurrieren mit effizienter Kontrolle.

3) Gewerkschaftliche Vertretungen, Probleme der inneren Sicherheit und "Bundespolizei"

Die Interessen der Zollbeamten werden von drei verschiedenen Gewerkschaften vertreten:

- der Deutsche Zoll- und Finanzgewerkschaft (BDZ). Sie repräsentiert die alte Garde im deutschen Zollapparat. Insbesondere im Bereich des fiskalisch ausgerichteten Zollwesens. Mit über 25.000 Mitgliedern ist sie die größte Organisation unter den rund 40.000 deutschen Zollbeamten. Die BDZ ist Mitglied im Deutschen Beamtenbund.

- der Gewerkschaft der Polizei (GdP), die immer mehr Anhänger unter den 'ausführenden', sprich 'kontrollierenden' Zollbeamten gewinnt, die vor Ort arbeiten. Die GdP gehört zum DGB, dem Deutschen Gewerkschaftsbund.

- Außerdem: die Vereinte Dienstleistungsgewerkschaft ver.di. Sie hat die wenigsten Mitglieder.

Die grundsätzlichen Probleme beim Zoll, fiskalischer versus Vollzugsbereich, sowie Lösungen für dieses Problem, werden eigentlich nur innerhalb der GdP diskutiert.

Um die Interessen der Zollbeamten zu vertreten, kam es seitens des GdP-Bezirks "Bundespolizei" ("Bezirk" meint hier keine geografische, sondern eine inhaltlich fachliche Abgrenzung) zunächst zur Gründung der „Kommission Bundesfinanzpolizei“, aus der Anfang 2008 die Bezirksgruppe Zoll entstand. Langfristiges Ziel der GdP ist die seit langem geforderte Bundesfinanzpolizei. Nach Ansicht der Gewerkschaft der Polizei lassen sich die Aufgabenbereiche der Zollverwaltung in die zwei Bereiche Bundessteuerverwaltung und Fiskal-Polizei unterscheiden. Der Vollzugsdienst des Zolls, der auch Aufgaben der inneren Sicherheit wahrnimmt, gehöre dabei zu letzterem, da die Vollzugsbeamten überwiegend (finanz-)polizeiliche Aufgaben verrichten.

Nach jüngsten Gesprächen mit Vertretern der neuen Regierungskoalition CDU/CSU und FDP seit 2009 ist dieses politische Vorhaben jedoch bis auf weiteres auf Eis gelegt.

Das Bundesfinanzministerium erkannte - wie kann es anders sein - die GdP zunächst nicht als zuständige Interessenvertretung an. Erst Ende 2008 stellte der Hessische Verwaltungsgerichtshof die Zuständigkeit der GdP auch für die Vollzugsbeamten des Zolls fest. Das BMF musste (diesesmal) klein beigeben.

Bereits unter der schwarz-roten Großen Koalition hatte der seinerzeitige Bundesfinanzminister Peer STEINBRÜCK, SPD, ebenfalls weder Ohr noch Auge oder gar Aufmerksamkeit für dieses Zoll- bzw. Sicherheitsproblem. STEINBRÜCK hatte immer nur das (Steuer)Geld im Auge. Auch die Gradlinigkeit von Staatsdienern, die sich im Zweifel mit ihren Dienstherren anlegen (müssen), war ihm nie ein Anliegen, wie der Fall Steuerhinterziehung im Finanzamt Münster zeigt. Der wilhelminische Geist reicht in der deutschen Finanzverwaltung - wie bereits oben skizziert - bis in die allerhöchste Ebene.

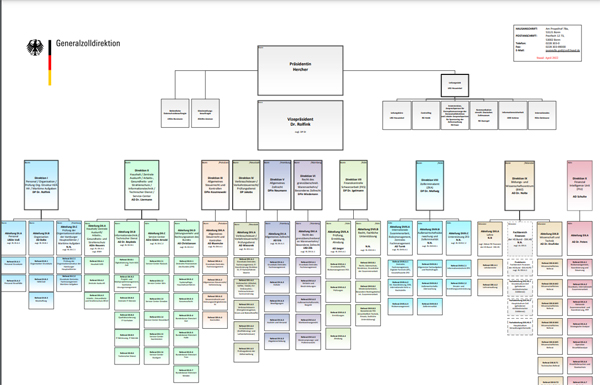

4. Generalzolldirektion

Im Jahr 2016 sollte - eigentlich - alles anders werden, als man alle Oberzolldirektionen zusammengelegt hatte: zur Generalzolldirektion (GZD) als sogenannte Bundesoberbehörde - eine Art Behörden-Holding, zu der jetzt auch das Zollkriminalamt gehört. Rund 7.000 von insgesamt 33.000 Zollbeamten arbeiten (nur) in der Verwaltung: ein Moloch:

Zur GZD gehört auch die "Direktion X", im Klarnamen "Financial Intelligence Unit" (FIU), die für Geldwäsche und derlei Dinge zuständig ist. Über die Effektivität dieser Abteilung ist inwzischen viel bekannt geworden: im Zusammenhang mit dem wirecard-Skandal.

Dazu müssen wir nichts weiter schreiben.

(MG/MD/JL)